以建筑更新维护为主的建后服务市场正在快速兴起

2022/12/17

建筑租赁:高空车产品替代提升渗透率,疫情后下游需求逐渐改善

建筑行业作为传统行业,行业增速逐渐回落。中国建筑业步入平稳增长的全新阶段后,建筑业的关注点从新增建筑逐渐向存量建筑转移,以建筑更新维护为主的建后服务市场正在快速兴起。在此背景下,以高空作业平台为代表、聚焦建筑更新维 护服务的工程机械设备需求正在快速提升。建筑行业平稳增长+存量建筑更新维护新 方向为建筑工程机械设备经营租赁提供了广阔的市场空间。

1. 替代脚手架,成本优势逐渐显现

高空作业平台主要应用于房屋修缮、外墙修缮等场景,相比于传统新建建筑领域, 本身偏建筑后周期,自身的周期波动性较小,需求相对稳定。但是行业更多的增量 主要来自于两点,一个是销售转租赁,另外一个是高空作业平台对传统脚手架的替 代,后者也是高空作业平台租赁市场发展较快的原因。其实相比于传统脚手架,高空作业车的设备租赁费要高出很多,但是却节约了大半 的人工费用,在综合成本上具备优势。假设一个总工量为需要100副传统脚手架整体 施工4个月的项目,并设定人工费用为5000元/人/月。相比于脚手架,高空作业车节 约了设备的安装时间,总工期少于4个月;根据《脚手架安全操作规程》规定,脚手 架须至少3人以上配合操作,而高空作业车一般仅需1人即可胜任;租赁费方面,脚 手架租赁费一般是100元/月,10米以下的剪叉式高空作业车租赁费是1600元/月(华 铁大黄蜂报价)。综上,二者的总费用分别为604万和264万,高空作业平台具备整 体成本优势。

2. 保有量与欧美相比仍有较大差距

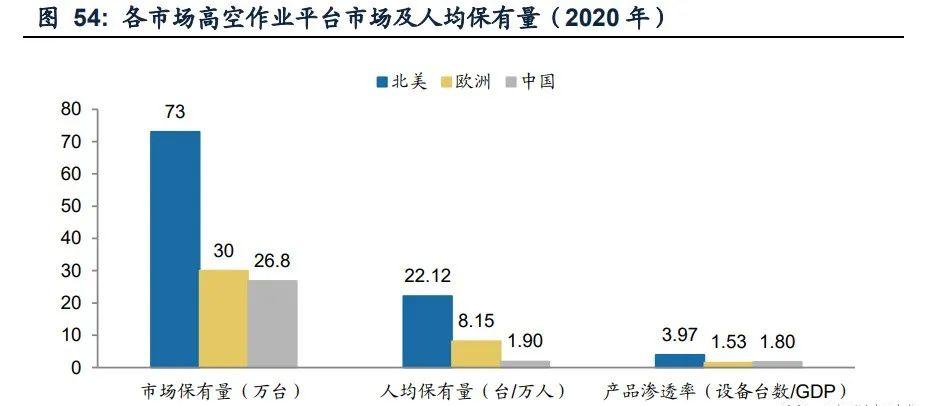

从人均保有量来看,根据华经产业研究院整理的数据,2020年美国/欧洲十国高空作 业平台人均保有量约22.12/8.15台每万人,远高于中国人均保有量的1.90台每万人;从产品渗透率来看,2020年美国高空作业平台产品渗透率(设备台数与GDP之比) 约3.97台每亿美元,远高于中国/欧洲产品渗透率1.80/1.53台每亿美元。对标欧美成 熟市场,无论从总保有量、人均保有量还是产品渗透率来看,中国高空作业平台市 场潜力巨大,未来至少还有5-10倍成长空间。

3. 市场集中度不断提升,行业竞争格局优化

根据宏信建设的招股说明书,高空作业平台有别于支护系统和模架系统,中国的高 空作业平台运营服务市场高度集中,按高空作业平台的设备保有量计,2020年前三 大市场参与者合计共占市场总规模的52.3%,约1600名中小规模的市场参与者占据 余下的47.7%市场份额。近几年高空作业平台设备增量高度集中于头部租赁商,根据 华铁应急年报引用的《2020年中国高空作业平台租赁市场调研报告》,2020年新入 行租赁商数量减少,整体租赁商规模仍以100台以下小微租赁商为主,仍占比近七成。整体而言,行业还是以小企业为主,但是新进入企业已经在逐渐减少,行业格局在 逐渐优化。高空作业平台租赁行业头部公司主要有华铁应急、宏信建设以及众能联合几家企业, 从资产规模和高空作业平台的设备保有量上看,根据宏信建设招股说明书显示,截 至2021年底,宏信建设高空作业平台保有量约92600台,设备保有量明显领先于其 他企业,是高空作业平台的龙头。而从盈利指标看,华铁应急的高空作业平台子公 司浙江大黄蜂2021年实现净利润18117.01万元,在头部的几家高空作业平台公司中 处于优势。从目前的市场情况看,租金价格呈现提升趋势,价格战的阶段正逐渐度 过,我们预计主要和部分头部公司以及腰部公司扩张放缓有关。

安徽九合装备科技有限公司 版权所有 皖ICP备2022004250号-1 免责声明